中国国家统计局今天公布的数据显示,2017年中国煤炭消费量相比前一年度增长0.4%,小幅反弹。此前这一数字曾连续三年下降。

不过,由于同期一次能源消费总量增长了2.9%,煤炭占能源消费总量的比例实际上从去年的62%下降到60.4%,向2020年降至58%的目标更进一步。

同一份数据公报还指出,2017年,清洁能源(包含可再生能源和天然气)在中国能源消费中占比第一次超过两成,从19.7%升至20.8%。其中,风力和太阳能发电量分别增长21.4%和38%。

多位专家认为,小幅上涨不会改变中国煤炭消费已于2013年前后达到峰值的格局,低碳发展的趋势也不会改变。

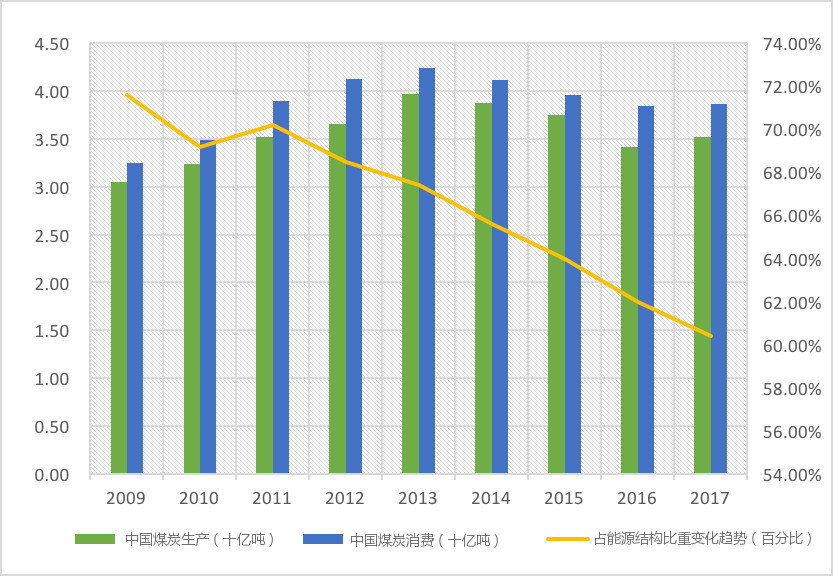

图一:中国煤炭生产、消费、占能源结构比重变化趋势(2009-2017)。数据来源:国家统计局

煤炭消费为何增长?

燃煤是加剧空气污染和气候变化的一大因素。中国煤炭消费已经实现三年连降,煤炭去产能措施也仍在继续,为何实际煤炭消费却出现反弹?

能源经济和金融分析研究所(Institute for Energy Economics and Financial Analysis )能源金融主管蒂姆·巴克利(Tim Buckley)告诉中外对话,2017年煤炭消费的小升可能是个意外的短期现象。迎接中共十九大的经济刺激政策带来的重工业和建设项目的短期上扬,导致了电力消费的小高峰,而同期水力发电处于季节低潮期,于是煤炭消费受到刺激。

此外,华北电力大学教授袁家海回顾,2016年底各地政府有过一轮经济刺激政策,导致2017年上半年各地的房地产建设增长迅速,这带动了钢铁、水泥等高耗能行业的复苏。

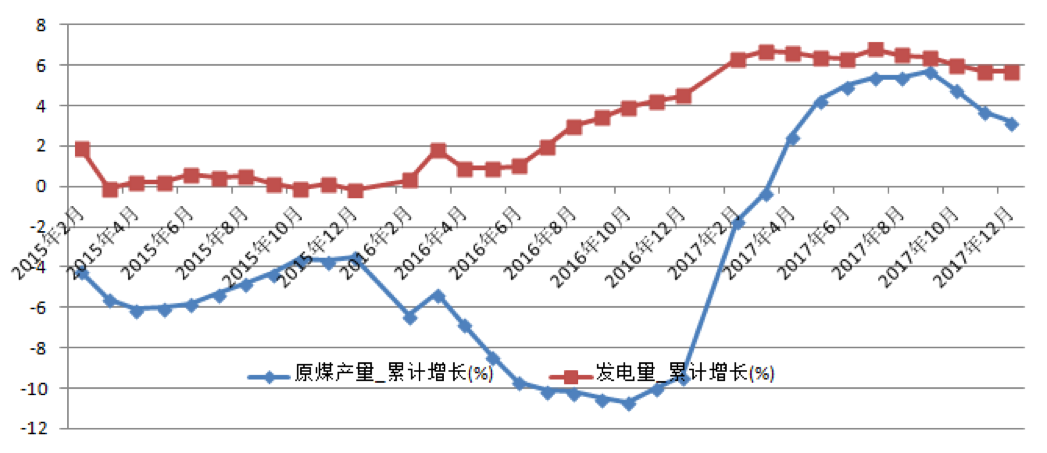

从图二可以看出,从2016年下半年到2017年底,中国发电量和煤炭消费都经历了一个陡升再缓降的过程。

图二:原煤产量和发电量的月度增长数据(2015-2017),数据来源:国家统计局

煤炭强势难以持续

中外对话采访到的专家普遍认为,经济结构的继续转型以及可再生能源的强势发展意味着煤炭持续增长的可能不大。

国务院发展研究中心产业经济研究部研究室主任许召元表示, 2017年煤炭消费量增长0.4%只是短期的波动,今后几年煤炭消费量很可能会进一步减小,不会出现超过2013年峰值的情况。他认为2017年后大气污染防治、光伏风电等清洁能源优先发展政策的延续意味着能源结构将继续优化,例如煤改气和散煤替代工作的进一步扩大。

清华-布鲁金斯公共政策研究中心资深研究员齐晔认为,中国房地产市场正在经历史上最严酷的寒冬,地方政府正深陷债务泥潭,无力再进行大规模基础设施建设。事实上,自2017年九月起,占煤炭消费四分之三的煤电和钢铁生产就开始下降。齐晔认为煤炭驱动的经济增长已经终结。

袁家海则分析,2017年煤炭、油气消费的复苏很大程度上是由于价格上涨预期导致的囤货。在他看来,不仅煤炭,甚至能源消费总量都不会再延续2017年的势头。“今后几年,一次能源的消费增长就应该是在1.5%左右,不应该再高了。”袁表示。

“总体来说,煤炭消费已经达峰了,峰值不是一个点,也许是一个小平台。2017年有些波动,但是下降趋势中的小幅反复,并不是一个持续的过程。” 中国社会科学院能源数量经济与技术经济研究所能源研究室主任刘强表示。

低碳转型

尽管专家普遍认为去年煤炭的反弹难以持续,但这仍然不失为一个警醒。

2016年非化石能源在中国能源结构中的比重为13.3%,而中国在巴黎协定中所做的承诺是到2030年使这一数字达到20%。中国降低对煤炭的依赖对于全球实现将温升控制在工业时代前2度或1.5度以内的目标至关重要。

许召元指出,地方政府仍然会有扩大投资项目、刺激经济增长的冲动,但需要更加关注经济增长的质量。此外,政府部门还需要重视利用碳交易、电力市场化改革等方式鼓励节约能源。

自然资源保护协会的中国气候能源政策主管林明彻则表示,中国正处于从煤炭向非化石能源的巨大转变过程之中,2017年煤炭消费的反弹显示出仍有很多工作需要完成。

“中国已经坚定地走上了这条路,接下来几年就要看它怎么深化和实施这些气候和能源雄心了。”林明彻说。