在阳光明媚的东南亚,东盟国家的太阳能总装机容量超过了20吉瓦,进步明显。尽管该地区的可再生能源实现了快速增长,并且制定了雄心勃勃的目标,但各国仍面临着各种挑战,包括供应链中断、政局变动、反倾销关税、内部不稳定等。对话地球探讨了东南亚各国在寻求可持续能源解决方案的过程中所取得的成功和面临的障碍。

柬埔寨

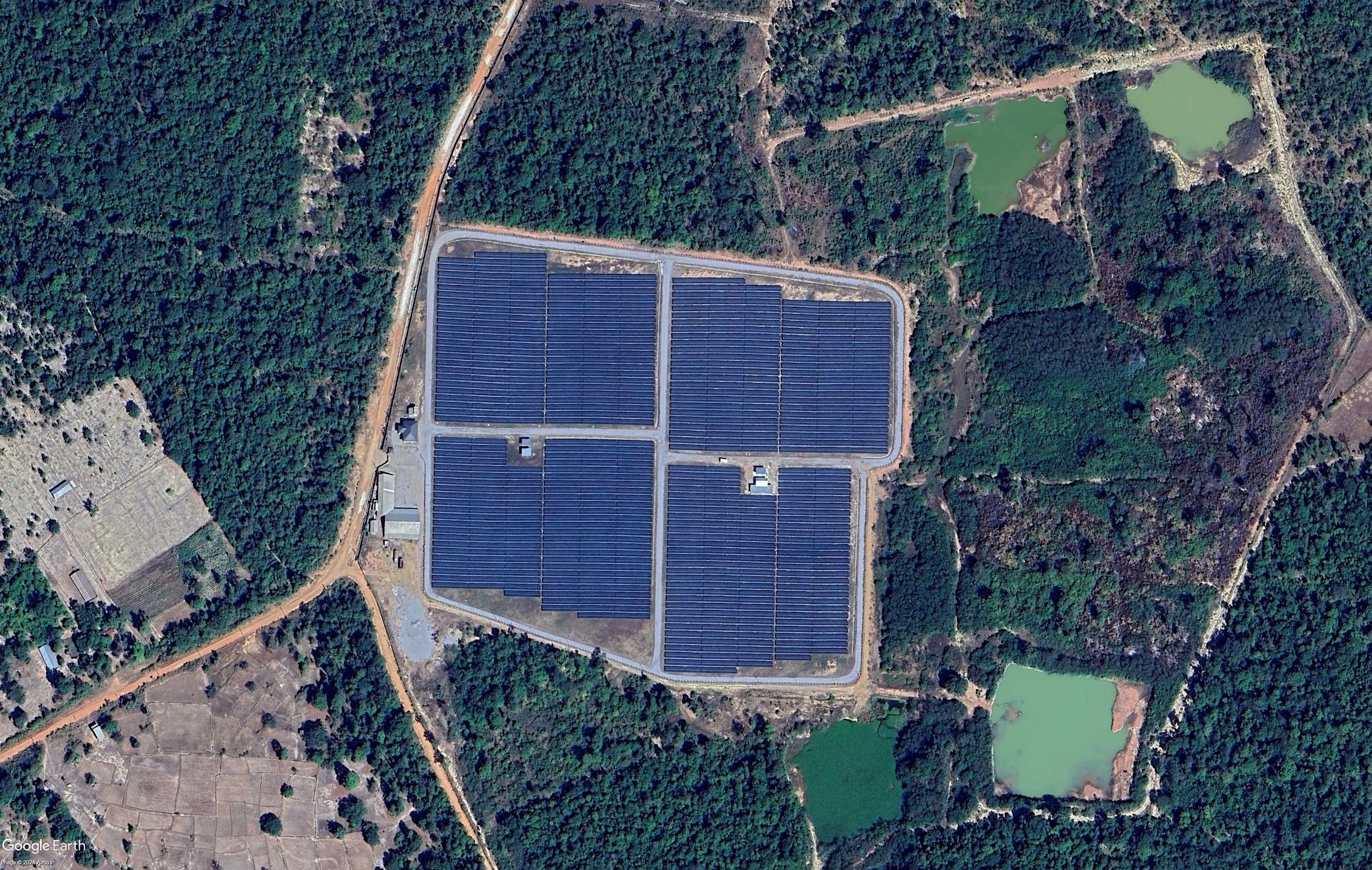

柬埔寨的太阳能装机仅占该国总发电能力的7%。2023年,该国太阳能增速超过14%,成为增长最快的能源。

柬埔寨的目标是到2030年可再生能源发电占比达到70%,其中水电占比预计将达到55%。目前太阳能装机为432兆瓦,预计到2030年这一数字将增加一倍以上,达到1吉瓦,到2040年将达到3.2吉瓦。

该国目前有8个正在运营的小型太阳能发电场,每个电场的装机容量从5-80兆瓦不等。此外,还有3个在建电场和3个规划电场,其中最大的一个位于磅士卑(Kampong Speu),装机达225兆瓦。

虽然柬埔寨计划扩大大型太阳能电场在能源结构中的占比,但由于政策问题,小型屋顶太阳能和工业太阳能的增长一直缓慢。该国禁止净计量和净计费(光伏用户将多余的电力卖回给电网的两种类型。“净计量” 是用户根据向电网输送的电量,从自己的电费账单上扣除提部分;“净计费”用户按照上网电价向电网售电。)不过最近监管出现了一些变化,用新的税收取代了容量费,以推动屋顶太阳能项目。

尽管柬埔寨计划到 2050年实现碳中和,但近年来电力严重短缺,多达43%的企业受到了影响。屋顶太阳能不仅可以解决工业用电问题,还可以改变245个未通电村庄居民的生活。

中国企业在柬埔寨太阳能发展中发挥着关键作用。2018年,亨通光电获得了该国第二大太阳能发电场的建设权,项目装机 200兆瓦。此外,去年年底,中国大唐集团宣布向柬埔寨的太阳能和风能项目投资6亿美元。

印度尼西亚

太阳能光伏在印度尼西亚有着悠久的历史,可以追溯到20世纪80年代,当时该国还被视为地区太阳能先驱。虽然最初进展缓慢,但近年来发展速度有所回升。

2021年,能源与矿产资源部(the Ministry of Energy and Mineral Resources,简称MEMR)确定该国具有3294吉瓦的太阳能潜力。政府制定了雄心勃勃的目标:2025年屋顶太阳能发电量达到3.61吉瓦 ,2030年漂浮式太阳能发电量达到26.65吉瓦 ,大型太阳能电场发电量达到 4.68吉瓦。

截至2023年12月,屋顶太阳能发电量仅达到140兆瓦,远低于国家目标。根据全球能源监测(Global Energy Monitor)的数据,印度尼西亚大型太阳能电场的发电量为21兆瓦,在11个东盟国家中排名第八。

尽管面临诸多挑战,印度尼西亚仍在2023年底启用了192兆瓦的西爪哇省奇拉塔(Cirata)漂浮式太阳能发电厂。该电站由印度尼西亚国家电力公司(PLN)和总部位于阿布扎比的马斯达尔合作建设,是世界第三大、也是东南亚最大的漂浮式太阳能发电站。

2024年1月,能源与矿产资源部修订了太阳能并网发电的规定,取消了屋顶系统的容量限制,同时实施了由该部监督的向印尼国家电力公司(PLN)电网供电的配额制度。

老挝

老挝日照充足,太阳能潜力巨大。然而,该国的可再生能源发电仍以水电为主,约占发电量的73%。截至2023年,太阳能在能源结构中所占比例不到1%。

老挝政府制定了雄心勃勃的可再生能源发电组合多样化目标。作为减少水电依赖和加强能源安全战略的一部分,老挝计划到2030年太阳能和风能总装机达到1吉瓦。然而,根据目前的进度预测,老挝离实现这一目标还有很大的差距。

2017年,老挝第一座太阳能电场在万象落成,装机容量达到10兆瓦。这是老挝可再生能源之路的一个里程碑。在取得了初步成功的基础上,2022年老挝启动了其迄今为止最大的太阳能项目,装机容量达到50兆瓦。报告显示,老挝目前有八家规模较小的太阳能电场正在运营,这说明其太阳能基础设施发展虽然速度缓慢,但步履稳定。

然而, 全球能源监测的一份报告表明,老挝在运的太阳能总装机容量可能并不如计划中那么大。不过,有几个重大项目正在建设中:一座 64兆瓦的太阳能发电厂目前正在建设,法国能源巨头EDF(法国电力集团)的一座240兆瓦的大型漂浮式太阳能电场正处于施工前阶段。 这些大型项目虽然尚未接入国家电网,但对于显著提高老挝的太阳能发电能力和迈向可持续能源未来至关重要。在运和在建电厂之间的对比突显了老挝扩大太阳能产能的雄心在不断壮大。基础设施不足、投资有限和监管障碍等挑战都严重阻碍了太阳能产能的发展。为了吸引更多的投资,政府采取了一些措施,如免征机械、设备等资本品的进口关税,以帮助减轻项目的财务负担。在此基础上,老挝需要采取政策促进采用上网电价,以扩大太阳能对投资者和能源生产商的吸引力。

缅甸

2020年,缅甸为29个地面太阳能项目举行招标,中国公司中标了其中28个,发电量总计达到1.06吉瓦。然而,2021年2月缅甸军方接管政权后,到2022年,在这个饱受战争蹂躏的国家中,除了三个处于开发阶段的项目外,所有招标的太阳能项目都被取消。

根据2023年世界银行的一份报告,太阳能和风能仅占缅甸国内能源产量的1%,其中地面太阳能发电量为192兆瓦。缅甸是东南亚并网通电率最低的国家,通电人口还不到一半,大多数工厂饱受停电困扰。世界银行发布的缅甸商业调查发现,截至2022年12月,22%的缅甸企业投资了太阳能等离网电力系统。

在持续的电力短缺和不断上涨的天然气成本令军政府焦头烂额的同时,当地企业已转向利用太阳能来填补缺口。尽管进口太阳能存在困难,但缅甸的太阳能产业在2022年至2023年间增长了10倍多。

然而,缅甸仍计划开发地面太阳能项目。去年年底,中国与缅甸军政府签署了一项购电协议,购买由中国电建集团开发的总装机容量为90兆瓦的三个太阳能项目。在军政府统治下,缅甸的能源部门仍受到严格的军事管控。

菲律宾

菲律宾与越南一道被全球能源监测评为太阳能和风能领域的全球新兴领导者。该国在运大型太阳能装机容量达到2.3吉瓦,排名第二。

根据其2020-2040年国家可再生能源计划,菲律宾的目标是到2030年太阳能总装机容量达到285兆瓦,中期目标是到2025年和2030年分别增加5兆瓦。另外,作为2024年计划启动的4.16吉瓦可再生能源项目的一部分,政府还打算增加近 2吉瓦的太阳能装机。

菲律宾通过采用渐进式拍卖、上网电价、净计量机制和税收优惠政策,成为第四大最具吸引力的新兴可再生能源市场。菲律宾的另一个优势是私营部门主导市场,这与印尼等由国有实体主导市场的邻国不同。这种多元化的资源配置方式有助于可再生能源项目的平稳推进。

泰国

泰国有着强大的国内生产中心,并承诺到2050年实现净零排放。根据其电力发展计划 (PDP 2018-2037),到2035年,泰国的太阳能总装机容量将达到15.6吉瓦。得益于宽松的国内政策,泰国自2012年以来光伏装机年复合增长率超过20%,截至2023年底,装机容量达到约4.96吉瓦。

根据泰国电力发展计划目标,到2036年,可再生能源装机将达到29.4吉瓦,其中太阳能将占到一半左右。泰国是东南亚太阳能装机大国之一,仅次于越南。

在美国对中国太阳能板征收反倾销关税后,泰国,特别是东部经济走廊成为了太阳能设备的制造中心,不过大部分产品都用于出口。最近的关税调整促使泰国和越南的一些制造商宣布暂时停产。

2022年投入运营的乌汶府诗琳通大坝综合浮体光伏项目(世界最大)等创新项目表明了泰国对太阳能的依赖。这一项目属于泰国电力局(Egat),仅有45兆瓦,但该局计划在泰国各地再建15个漂浮式太阳能电场,总装机容量为2750兆瓦。

近年来,由于太阳能发电入网销售所依赖的净计量系统发展缓慢,致使屋顶太阳能的推广工作受到了阻碍。去年,由于能源部发现在法律和技术层面上存在一些问题,新的净计量方案计划被搁置。

越南

在政府优惠政策和大量私营部门投资的推动下,越南已成为东南亚太阳能领域的领军者。截至2023年,越南的太阳能装机容量超过18.4吉瓦,是所有其他东盟国家总和的两倍,成为该地区最大的太阳能市场。

越南太阳能产业的发展在很大程度上归功于政府行之有效的措施,如有吸引力的上网电价和完善的净计量系统。尽管之前的拍卖计划已经到期,但越南仍启动了促进双边购电协议(power purchase agreements,简称PPA)的试点计划,从而加强市场竞争,维持太阳能行业的增长。

根据越南第八个国家电力发展计划(PDP VIII),到2030年,其屋顶太阳能发电量将增加2.6吉瓦,这是其减少温室气体排放和加强能源安全承诺的一部分。越南计划到2050年将太阳能总装机容量增加至170吉瓦,占总发电量的33%。450兆瓦的中南顺南太阳能电场(Trung Nam Thuan Nam solar power plant)和600兆瓦的油汀太阳能综合体(Dau Tieng solar complex)等项目是实现这一目标的关键。

尽管越南取得了上述成功,但电网基础设施老旧和不足给输配电带来了挑战,导致电网阻塞和限电问题,因此需要持续投资。政府采取了扩大电网和优化法规等积极措施,以确保可再生能源的有效消纳。

越南的太阳能发展引起了国际社会的关注,并获得了亚洲开发银行和世界银行等全球开发机构的大量投资。这些投资对于保持太阳能的发展势头和实现该国的可再生能源目标至关重要。

翻译:奇芳