根据上周三发布的一份全球碳排放评估,继2017年增长1.7%后,今年中国的排放预计将增长4.7%左右。

2014—2016这三年中国的排放呈现稳中放缓的趋势,人们本来希望未来能多少保持稳定。但最近的增长无疑给大家浇了一盆凉水。

眼下的问题是2019年碳排放是否会继续增长,政府的财政政策已经给出了明确线索。

工业驱动

排放增长是煤炭消费增加的结果,而这背后的主要驱动力是工业。根据中国国家统计局发布的 最新官方数据,今年1至10月钢材产量同比增长7.8%,水泥生产增长了2.6%。工业产量增加导致电力需求出现六年来的最快增长,所有这些共同造成今年前三个季度煤炭消费约3%的增幅。

中国政府正在努力引导经济走上高质量发展的道路,这是一个普遍被认为对减少碳排放至关重要的举措。但正如最新数据显示的,高碳产业仍然在进行着破纪录的大量生产。

自然资源保护协会的杨富强博士近日在《人民日报(海外版)》的一篇评论中指出,政府必须解决重工业的产能过剩问题。

财政刺激

几周前北京的一次研讨会上,中国工程院杜祥宛院士直言不讳地提到了这个问题,他说:“中国水泥产量占全世界的60%,我们真的需要这么多水泥吗?”

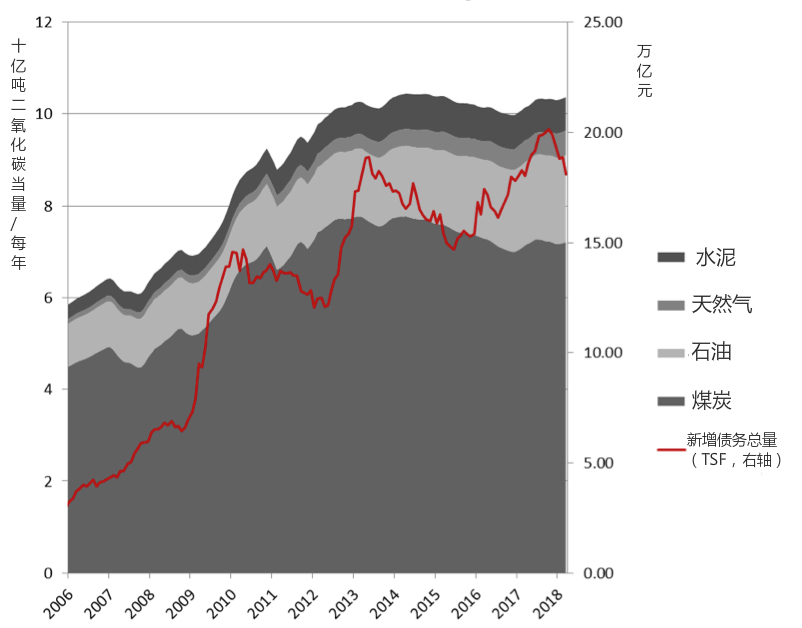

答案显然是否定的。中国对钢材、水泥和其他建筑材料的需求一向都靠地方政府的基础设施项目支持,而其资金来源常常是定期性的政府刺激计划所带来的负债。下面这张图表清楚显示了政府的这种支持,煤炭、石油、天然气和水泥生产碳排放的增加都是在新贷款发放后的几个月内发生的。

中国化石燃料CO2排放和信贷增长之间的关系(12个月尾随总和)

令人担心的是,已经有传言说政府计划未来两年为经济注入巨大的资金刺激。荷兰国际集团(ING)最近的一份分析估计,计划投入的资金规模约为9-10万亿元(1.3-1.5万亿美元),可与之匹敌的唯有2009年全球金融危机后的那次经济刺激计划。

ING经济学家彭日成写道:“尽管一些财政资金将被用于偿还债务和贷款展期,但剩下的都将被投入基础设施项目,而这将支撑制造业的生产活动。”

不过,上个月李克强总理视察江苏省时强调,政府坚定推动国家经济转型,并没有大规模刺激经济的计划。

如果政府能够扭转这一趋势,将对全球碳排放产生至关重要的影响。如果ING的预测准确,2019年和2020年将不可避免地出现工业产量高企、煤炭消费增加、以及世界最大排放国连续第三年甚至第四年排放增长的局面。

翻译:奇芳