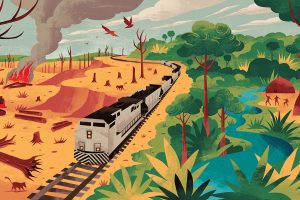

En febrero, la mayor empresa eléctrica de Brasil, Axia Energia, anunció un acuerdo con socios alemanes para desarrollar la primera planta de hidrógeno verde del país dedicada a la fabricación de acero con bajas emisiones de carbono. Un mes después, CSN, uno de los mayores productores de acero del país, puso en marcha un proyecto de hidrógeno verde en sus instalaciones en el estado de Paraná.

Aunque se trata solo de pequeños proyectos piloto, ambas iniciativas señalan una nueva ambición dentro de la industria brasileña: demostrar tanto la viabilidad comercial de esta vía emergente de fabricación de acero como las ventajas potenciales de Brasil como productor de acero verde o sostenible. Todo ello en un sector en el que los hornos alimentados con carbón siguen representando casi el 75% de la producción de acero.

El uso de hidrógeno verde producido a partir de energías renovables se considera como una vía prometedora para reducir las emisiones de carbono de la siderurgia. Pero, hasta ahora, a nivel mundial, son pocas las instalaciones basadas en el hidrógeno que operan a escala comercial.

Estos nuevos proyectos en Brasil llegan en un momento difícil para el mayor productor de acero de América Latina, que en los últimos años ha estado afectado por las presiones externas del mercado mundial del acero.

“La principal preocupación de la industria siderúrgica brasileña ha sido la afluencia de acero chino, que ha provocado una caída sustancial de la rentabilidad”, declaró a Dialogue Earth Germano Mendes de Paula, profesor de Economía de la Universidad Federal de Uberlândia. Entre enero y septiembre de 2025, las importaciones de acero chino aumentaron un 25,9% interanual, según el Instituto Aço Brasil, la principal asociación de la industria siderúrgica.

Este aumento se ha registrado en países de todo el mundo, ya que los productores de China, el mayor productor siderúrgico del mundo, han encontrado mercados para un excedente de oferta. En consecuencia, ha habido una reacción por parte de la industria brasileña, que ha tenido dificultades para competir en precio, denunciando lo que considera subsidios y ayudas “desleales” del gobierno chino a sus siderúrgicas. Finalmente, a principios de 2026 se impusieron medidas antidumping a algunos productos siderúrgicos chinos.

El impacto en las acerías brasileñas ha obligado a algunas a limitar sus inversiones y podría restringir su capacidad para avanzar hacia una producción más limpia. “El contexto no es precisamente favorable para que las empresas siderúrgicas brasileñas se embarquen en un proceso acelerado de descarbonización, sobre todo porque las inversiones necesarias son muy elevadas”, afirmó Mendes de Paula.

A pesar de ello, Brasil ha seguido acaparando la atención de analistas e inversores por las ventajas que dispone. Está bien consolidado entre los principales productores y exportadores mundiales de mineral de hierro de alta ley (aquel que contiene una alta concentración de hierro puro), un insumo clave para la fabricación de acero; cuenta con una de las redes eléctricas más limpias del mundo; y ha experimentado un rápido crecimiento reciente y un mayor potencial para las fuentes de energía renovables, como la solar y la eólica. Esto le ha permitido atraer una cartera de inversiones de más de 18.000 millones de dólares en proyectos de hidrógeno verde.

“Existen imperativos medioambientales y climáticos, pero más allá de eso, consideramos que la agenda del ‘acero verde’ es estratégica para fortalecer a la industria brasileña”, declaró a Dialogue Earth Julia Cruz, secretaria de Economía Verde, Descarbonización y Bioindustria del Ministerio de Industria de Brasil.

Avances y límites ecológicos

Al igual que en gran parte del mundo, Brasil sigue dependiendo de altos hornos alimentados con carbón para su producción siderúrgica, lo que convierte al sector en responsable de alrededor del 4% de las emisiones de gases de efecto invernadero del país. “Nuestro acero es, sin duda, uno de los más ecológicos del mundo. Pero aún hay margen para seguir avanzando”, afirmó Cruz.

Algunas estimaciones sitúan la intensidad de carbono del acero brasileño entre 1,3 y 1,7 toneladas de CO2 equivalente por tonelada de acero bruto producido, por debajo de la media de 2,0 toneladas de CO2e de otros grandes países productores de acero, como China e India. Sin embargo, otras evaluaciones lo refutan y sitúan la intensidad de CO2 del acero brasileño más cerca de la marca de las 2,0 toneladas.

Hasta ahora, los avances en la reducción de emisiones se han basado en “medidas incrementales a corto plazo, de la forma más financiable y económicamente viable posible”, según Marc Farre Moutinho, responsable para Brasil del Industrial Transition Accelerator, que fomenta la colaboración intersectorial en materia de descarbonización. En el caso del parque de altos hornos de Brasil, relativamente joven, explicó, la atención se ha centrado en la modernización y las mejoras de eficiencia.

La menor intensidad de carbono de parte del acero brasileño también se ha basado en su uso exclusivo de carbón vegetal, o “biocarbón”, una alternativa al carbón con menos emisiones de carbono en los altos hornos que representa aproximadamente el 10% de la producción nacional de acero. Empresas como Aço Verde do Brasil utilizan esta vía para toda su producción, afirmando que el resultado es acero neutro en carbono. Sin embargo, el impacto global del carbón vegetal en las emisiones suele ser objeto de controversia.

Otras empresas, como Gerdau, el mayor fabricante de acero del país, han logrado reducir las emisiones aumentando la proporción de chatarra de acero reciclada en su producción. Esta puede introducirse en hornos de arco eléctrico (EAF, por sus siglas en inglés), cuyos procesos son más limpios gracias a la red eléctrica de Brasil, donde el 89% de la generación de electricidad procede actualmente de energías renovables.

Sin embargo, las acerías brasileñas se enfrentan a un reto común en todo el mundo si pretenden reducir aún más sus emisiones mediante el uso de chatarra: encontrar el material. Existen limitaciones en el suministro y la recuperación a nivel nacional, mientras que casi 50 países han restringido las exportaciones de chatarra de acero, ya que se está convirtiendo en un recurso estratégico para la descarbonización.

Stefania Relva, directora de transformación industrial de E+, un grupo de expertos brasileño, declaró a Dialogue Earth que estas dinámicas “refuerzan la injusticia”: “Vemos que muchas empresas del Norte Global importan chatarra del Sur Global y se benefician de la descarbonización. Esto está dificultando aún más la tarea de los países en desarrollo de descarbonizar nuestra industria”.

Es en este contexto en el que los promotores de proyectos están explorando la fabricación de acero a base de hidrógeno en Brasil, concretamente para el proceso de reducción directa del hierro (DRI, por sus siglas en inglés). Actualmente no existen instalaciones de DRI en Brasil, y a nivel mundial el proceso se alimenta casi en su totalidad de gas natural.

Relva describió este cambio no solo como una “transición”, sino como una “transformación” total, y expresó sus dudas sobre el interés actual por este reto: “La industria tendría que asumir el riesgo de una nueva tecnología, ya que no cuenta con la cadena de suministro. Y también un nuevo tipo de energía. Son dos grandes riesgos”.

Las políticas apuntan a las oportunidades industriales

A pesar de estas preocupaciones, los responsables políticos se han esforzado cada vez más por crear las condiciones para que Brasil aproveche sus oportunidades de industrialización limpia. Desde 2023, el gobierno de Lula da Silva ha adoptado un enfoque proactivo tanto en materia de política industrial como climática, algo que prácticamente no existía bajo el mandato de su predecesor, Jair Bolsonaro.

Entre los programas relevantes puestos en marcha por la administración de Lula se incluyen: el plan climático global para la reducción de emisiones hasta 2035; la política Nueva Industria Brasil, orientada a una industrialización más ecológica; y la próxima Estrategia Nacional de Descarbonización Industrial (ENDI), liderada por Cruz y su ministerio.

Farre Moutinho afirmó que el Industrial Transition Accelerator ha respaldado estas iniciativas y que el enfoque se ha centrado en “replantear el debate” hacia un crecimiento industrial verde: “Elimina la percepción de la descarbonización como una carga u obligación, o algo que la industria debe hacer, y la convierte en algo que debería querer hacer”.

Las empresas y los proveedores no avanzan hacia la descarbonización porque no tienen una señal clara de demanda. Nos encontramos ante un problema del huevo y la gallinaStefania Relva, directora de transformación industrial en E+

Según se informa, la iniciativa Nueva Industria Brasil, puesta en marcha en 2024, supondrá una inversión de 300 mil millones de reales (61 mil millones de dólares) en diversos sectores para finales de 2026, con el Banco Nacional de Desarrollo Económico y Social (BNDES) desempeñando un papel destacado.

Tanto Cruz como Farre Moutinho señalaron la necesidad de una financiación más barata para incentivar los proyectos de descarbonización. “Sospecho que harán falta un par de ejemplos convincentes de proyectos que superen la línea de meta, que realmente consigan financiación y que empiecen a funcionar de forma e e antes de que la industria actual comience a moverse con mayor dinamismo”, afirmó Farre Moutinho.

Pero en lo que respecta al acero con menores emisiones, y al hidrógeno verde y al hierro verde vitales para su fabricación, los productores brasileños se enfrentan a una pregunta omnipresente en los mercados de todo el mundo: ¿quién lo compra?

“Las empresas y los proveedores no avanzan hacia la descarbonización porque no tienen una señal clara de demanda. Nos encontramos ante un problema del huevo y la gallina”, afirmó Relva.

A nivel mundial, las preocupaciones al respecto se han centrado en la denominada “prima verde” que implican los costos de los nuevos métodos de fabricación de acero y en la disposición de los compradores a comprometerse a pagarla.

Por lo tanto, se ha prestado atención al papel de la contratación pública, ya que los proyectos estatales de construcción e infraestructura podrían ofrecer garantías de demanda. Cruz declaró a Dialogue Earth que su departamento está colaborando con otros ministerios para implementar una nueva estrategia de contratación pública sostenible, lanzada a finales de 2025.

La contratación pública también se trató en las consultas del Industrial Transition Accelerator con el Ministerio de Industria sobre la próxima estrategia de descarbonización industrial, según Farre Moutinho. “Las medidas del lado de la demanda son, en última instancia, la pieza más importante que hay que desbloquear”, añadió. “Si se consigue eso, la tecnología, la investigación y la financiación suelen venir por sí solas”.

La necesidad de cooperación global

Un obstáculo clave para encontrar mercados para el acero más limpio y otros productos ecológicos es la falta de normas consensuadas entre los países.

“Todavía no tenemos un entendimiento común de lo que es el ‘acero verde’”, señaló Relva. “Podemos ponernos de acuerdo en los umbrales de carbono, pero hay dudas sobre la forma de contabilizar estas emisiones”.

Esto ha cobrado una nueva urgencia tras la entrada en vigor en enero del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE. En virtud del CBAM, los importadores están obligados a informar de las emisiones vinculadas a sus compras, con una sanción si estas superan un umbral definido. Brasil exportó un tercio de su producción de acero de 33 millones de toneladas en 2025, y los envíos a Europa se duplicaron en comparación con 2024. Cruz calificó el CBAM de motivo de preocupación y reiteró la firme oposición del gobierno brasileño a este mecanismo. “El hecho de que algo redunde en la sostenibilidad no significa que pueda ser impuesto unilateralmente por nadie”, afirmó. El gobierno estaba trabajando en “mecanismos para responder a esta realidad”, añadió.

Entre estas iniciativas se encuentra el próximo lanzamiento del mercado de carbono de Brasil, en el que se espera que se incluyan sectores como el del acero y el hierro. El CBAM permite algunas exenciones si los mercados nacionales de carbono de los países de se alinean con el propio régimen de comercio de derechos de emisión de la UE. Cruz afirmó que Brasil abogará por tales exenciones una vez que su mercado esté en funcionamiento, y pidió una cooperación multilateral en materia de fijación de precios del carbono.

Relva se refirió a una necesidad similar de diálogo en torno a productos emergentes como el hierro verde, una forma sólida del metal procesada utilizando energías renovables, de la que se considera a Brasil un proveedor potencial clave: “Tenemos tres países con uno de los mayores potenciales para producir hierro verde: Brasil, Australia y Sudáfrica. Y tenemos tres regiones que podrían ser los mayores compradores de estos productos: China, India y Europa. Pero no existe ningún foro en el que estos seis países estén hablando de esto”.

No obstante, señaló el Foro Integrado sobre el Cambio Climático y el Comercio, puesto en marcha en la COP30 en Brasil, como un posible espacio de debate. “La idea es, en cierto modo, intentar crear una Organización Mundial del Comercio, pero para los productos ecológicos”, añadió.

Mendes de Paula se mostró cauteloso respecto a las perspectivas de un acero y un hierro más ecológicos en Brasil: “No soy pesimista sobre esta posibilidad, pero tras seguir de cerca el sector durante más de 35 años, he visto que varias inciativas nunca pasaron de la fase de proyecto”.

Del mismo modo, pidió que la descarbonización del acero brasileño se situara en una perspectiva global: “¿Cómo puede justificarse económicamente un proyecto con costos operativos mucho más elevados cuando la industria siderúrgica china exporta cantidades masivas de acero de altas emisiones y cuenta con importantes subvenciones? El debate sobre la descarbonización no debe separarse de la cuestión del comercio internacional”.

Flávia Milhorance también ha colaborado en la elaboración de este artículo.